なぜ、不動産投資をするのに住宅ローンが最適なのか?

不動産投資を始めるためには、収益用不動産を購入するためのアパートローンを組む必要があります。

ただ、アパートローンは年収基準も厳しく、多額の自己資金を求められることから、ハードルが高いです。

しかし、当サイト独自のスキームにより、住宅ローンを使って収益用不動産を購入することが可能です。

住宅ローンを使うことで、資産形成を容易にすることができます。

目次

住宅ローンを資産形成に活かす

これから不動産投資を始めたいと考えている人の多くは、自分のできる範囲で、徐々に資産形成をしたいと考えていることでしょう。

サラリーマンなどの本業を持っているのですから、不動産投資などの副業に時間や体力を奪われすぎるわけにはいかないでしょうし、資金力にも限界があります。

不動産投資で大家になり、家賃収入を得ていくには、物件を購入する必要がありますが、何千万何億の現金を持っている人はほとんどいないので、大半がローンを組んで購入することになります。

各金融機関には、アパートローンといって、大家さん向けのローンが用意されていますが、年収基準が厳しく、多額の自己資金を求められることから、世間一般にはハードルが高いです。

よって、アパートローンでお金を借り入れ、物件を購入して大家さんになれる人というのは、属性が高くて金融資産を多く持っている人と言えるでしょう。

ここまで読むと、「今の私じゃ不動産投資なんてムリじゃん…」と思ってしまいがちですが、住宅ローンを使うことで、誰でも簡単に大家さんとして資産形成することが可能です。

住宅ローンでの不動産投資は、

- 誰でも簡単にはじめることができる

- ビギナーには最適な手法

と言えます。

まず、不動産投資をやろうと思ったとき、住宅ローンによって始めるというのは、理にかなっているのです

住宅ローンとアパートローンを比較すると、住宅ローンにはこんなメリットがあります。

- 低金利(アパートローン1/2程度)の金利で借りられる

- 長期返済(長ければ35年程度)が可能である

- オーバーローンが可能であり、自己資金ゼロで始められる

住宅ローンで投資するメリットについての関連記事

住宅ローンは低金利で期間が長い

住宅ローンは長い期間(最長35年)組むのが簡単ですが、アパートローンだと物件の耐用年数等の条件によって変動するため、長期間のローンを組むのは簡単ではありません。

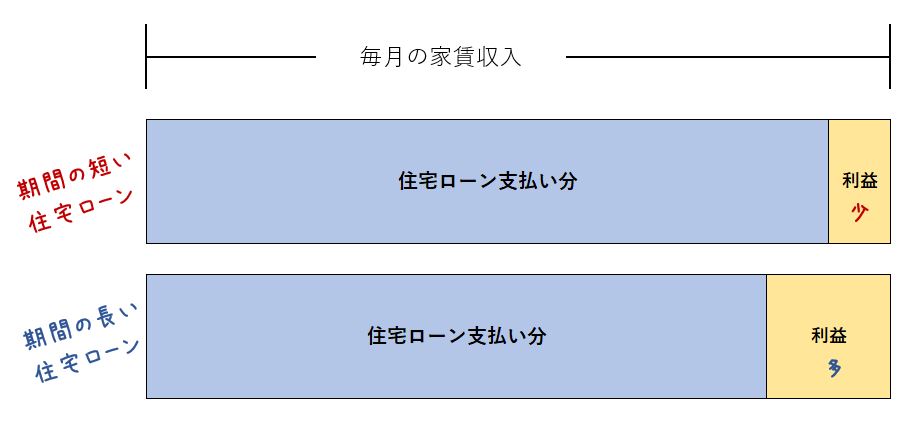

なぜ、長期間のローンが良いのかと言うと、毎月の利益が大きくなるからです。

この図は、毎月の利益をあらわしています。

毎月のローン支払額が少ないほうが利益がでますので、期間が長く、そして、金利が低いほうが有利になります。

もちろん金利面でも住宅ローンは優れており、変動金利であれば、0.5%など、1%を切る金利で借りられます。

アパートローンだとそんな低金利では借りられません。

ローン期間、金利面でも住宅ローンが有利なのです。

長い期間借りれても金利が高ければ利息ばかり多く取られてしまいますが、低金利ですので、できるかぎり長い期間借りて毎月の利益を多く取るのが得策です。

住宅ローンは満額融資。プラス諸費用分も

住宅ローンは物件の価格と同じ金額、満額の融資がされます。

3000万円の物件でしたら3000万円でますし、5000万円の物件でしたら5000万円融資されます。(借主の年収等によって上限が変わってきます)

しかも金融機関によっては、住宅取得のための諸費用まで融資されるのです。

諸費用の例としては以下があります。

- 火災保険料

- 地震保険料

- 不動産仲介手数料

- 引越費用

- 印紙税(売買契約書などに貼付)

- 登記にかかる登録免許税

- 司法書士、土地家屋調査士の手数料

- 住宅ローン借入れ時に発生する事務手数料

対しアパートローンでは、物件価格満額分の融資が出ることはまずありません。

足りない分は自己資金でおぎなうしかありません。

そして諸費用分も融資されませんので、諸費用分も自己資金でまかなうしかありません。

いかに住宅ローンが有利か、お分かりいただけたでしょうか。

住宅ローンだからこその資産形成

このように比較すると、どちらが資産形成に役立つか一目瞭然です。

アパートローンは、始めるまでのハードルの高いだけではありません。

金利が高く、期間も短いため、毎月の支払いが高くなり、賃貸経営の採算性が悪化します。

しかし、住宅ローンならば始めるまでのハードルが低く、諸費用分も含まれるオーバーローンで自己資金も不要。

低金利・長期返済だから毎月の返済額も少なく、利益が出やすいため採算の確保も容易です。

相場より若干安い家賃で貸しても採算が合うため、空室リスクを抑えることができます。

このように、住宅ローンを使うことで、正のスパイラルに入ることが可能になるのです。

住宅ローンによる不動産投資は、これから資産形成を始めたいと考えている人が求めている諸条件を完璧に満たすことができます。

- 誰でも簡単に始められる(自己資金ゼロ、年収300万円から可、フリーターでもOK)

- 低リスクである(毎月のローン支払いが抑えられるので採算性に優れており、空室リスクにも強い)

というように、好条件を満たしているのです。

関連記事はこちら↓

将来設計にも活用できる

このように、多くの人の資産形成に適している方法ですから、将来設計への応用もできます。

例えば、独身の人ならば、将来的に住みたいエリアに、住宅ローンで住宅を購入しておき、とりあえず賃貸して入居者に住宅ローンを払ってもらい、いずれ結婚して家族ができたらそこに住むということも可能です。

自分たちが住むころには、賃貸していた期間分の住宅ローンは返済が完了しています。賃貸の期間によっては、残債が大きく減った状態で住居とすることもできるでしょう。

住宅ローンを他人に払ってもらうについての関連記事

まとめ

本稿では、住宅ローンの色々なメリットから、資産形成のしやすさを見ていきました。

住宅ローンを不動産投資に活用すれば、低金利、長期返済、オーバーローンといった投資に好ましい条件を引き出すことができ、アパートローンよりもはるかに良い条件となります。

だからこそ、低いリスクで、時間をかけて着実に資産形成をしていくことができるのです。

これから資産形成に取り組む人は、住宅ローンを使った不動産投資をぜひ活用すべきなのです。

{kind=link}